扣非净利润下滑29.34%,氢气销售成亮点

宁波基地产能创新高,但研发投入下降需警惕

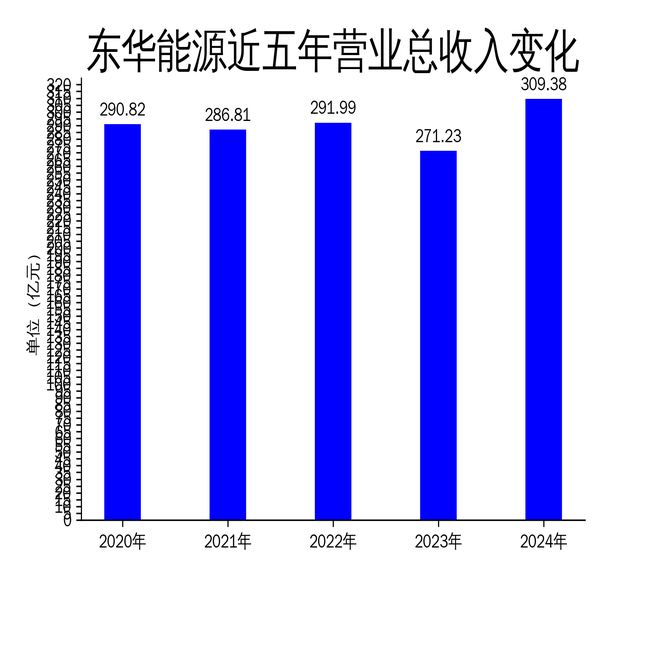

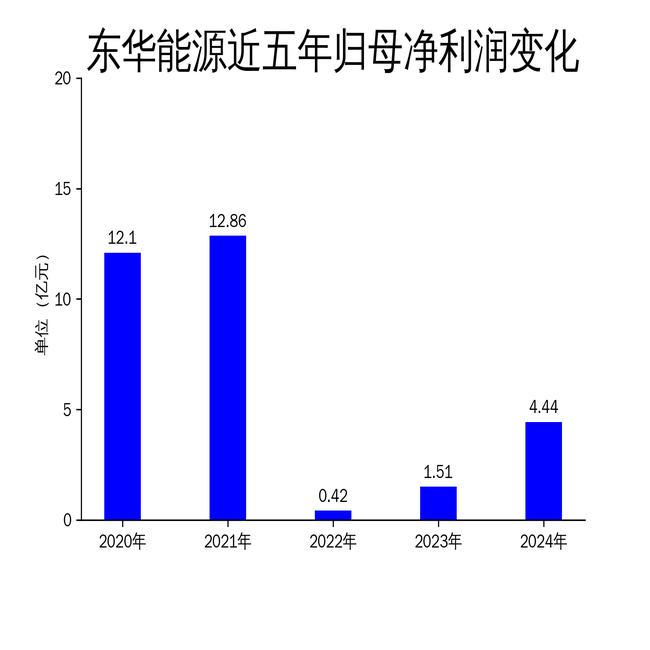

2025年4月23日,东华能源发布2024年年报。报告显示,公司全年实现营业总收入309.38亿元,同比增长14.06%;归属净利润4.44亿元,同比大幅增长194.92%;扣非净利润8513.93万元,同比下降29.34%。尽管在复杂多变的市场环境中实现了营收和净利润的双增长,但扣非净利润的下滑以及研发投入的减少,暴露了公司在核心业务之外的隐忧。

核心业务表现亮眼,宁波基地产能创新高

东华能源的核心业务在2024年表现突出,尤其是宁波基地的产能利用率超过100%。报告期内,宁波基地生产丙烯121.56万吨,聚丙烯132.75万吨,分别完成计划的105.7%和108.6%。通过大数据分析能耗物耗数据,公司优化了生产流程,降低了运行成本。此外,催化剂国产化替代等措施进一步提升了生产效率,使宁波基地整体产能创下历史新高。

张家港基地和茂名基地也表现不俗。张家港基地生产丙烯69.70万吨,聚丙烯42.93万吨,分别完成计划的112%和107%。茂名基地的PDH装置和PP装置也超额完成生产任务,合成氨装置于2024年10月投入试生产,全年液氨产量0.69万吨。三大基地的协同发力,为东华能源的业绩增长提供了坚实支撑。

然而,尽管核心业务表现亮眼,公司在研发投入上的减少值得关注。2024年,公司研发投入金额为1.78亿元,同比下降2.26%,研发投入占营业收入比例仅为0.58%。在化工行业技术迭代加速的背景下,研发投入的减少可能影响公司未来的竞争力。

氢气销售增长显著,缓解PDH-PP价差压力

氢气销售成为东华能源2024年的一大亮点。报告期内,公司氢气销量约为3.46万吨,同比增长22.39%。氢气销售的增长有效缓解了PDH-PP产品价差收窄对业绩的压力。随着氢能产业的快速发展,东华能源在氢能领域的布局有望成为未来业绩增长的重要驱动力。

此外,公司在烷烃资源深加工和氢能综合利用等板块的持续发力,进一步巩固了其全产业链运营的优势。通过优化原料采购和降低生产成本,东华能源在行业普遍面临挑战的情况下实现了盈利。然而,氢气销售的增长能否持续,仍需观察市场需求和公司战略的执行情况。

扣非净利润下滑,非经常性损益贡献显著

尽管归属净利润大幅增长,但东华能源的扣非净利润却同比下降29.34%,仅为8513.93万元。这一反差主要归因于非经常性损益的贡献。报告期内,公司非经常性损益合计3.59亿元,其中非流动性资产处置损益高达6.55亿元,金融资产和金融负债产生的损益为-2.53亿元。非经常性损益的波动性较大,可能对公司的长期盈利能力构成不确定性。

此外,公司经营活动产生的现金流量净额为5.22亿元,同比下降80.07%。现金流的大幅减少,反映出公司在运营效率和资金管理方面存在一定压力。尽管筹资活动现金流净额有所增加,但投资活动现金流净额仅为1.42亿元,远低于上年同期的-21.41亿元。公司在资本支出和投资回报之间的平衡仍需进一步优化。

总体来看,东华能源在2024年实现了营收和净利润的双增长,核心业务表现亮眼,氢气销售成为新的增长点。然而,扣非净利润的下滑、研发投入的减少以及现金流的压力,暴露了公司在核心业务之外的隐忧。未来,东华能源需要在技术创新、成本控制和资金管理等方面持续发力,以应对市场变化和行业竞争。

本文源自:金融界